현재 연금계좌 세액공제와 연금수령 시 연금소득 과세체계에 대해 알아보고 2022년 연금계좌에 대한 세제혜택이 어떻게 확대되었는지에 대해 알아보겠습니다.

1. 연금계좌 세액공제

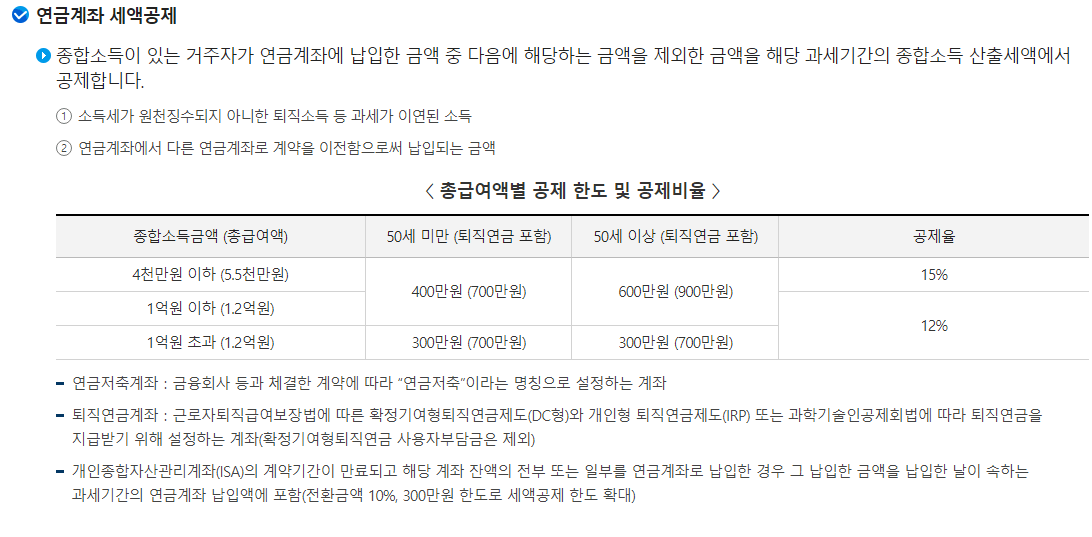

(1) 공제 대상 계좌

연금계좌 세액공제는 연금저축계좌와 퇴직연금계좌로 구분이 됩니다. 연금저축계좌는 각 금융사에 "연금저축"이라는 명칭으로 설정하는 계좌를 말하고, 퇴직연금계좌는 회사에서 확정기여형 퇴직연금제도(DC향 퇴직연금)에 가입한 경우에는 그 계좌, 확정급여형 퇴직연금(DB형 퇴직연금)에 가입한 경우이거나 퇴직연금에 가입되지 않는 경우에는 개인형 퇴직연금(IRP) 계좌를 의미합니다.

(2) 공제한도

1) 일반적으로 연금저축과 퇴직연금을 합하여 700만 원 까지 공제가 가능하며 이중 연금 저축은 400만 원까지 공제가 가능합니다. 예를 들면

연금저축 400만 원 불입 퇴직연금 400만 원 불입 = 700만 원 공제한도

연금저축 500만 원 불입 퇴직연금 300만 원 불입 = 700만 원 공제한도

연금저축 300만 원 불입 퇴직연금 500만 원 불입 = 700만 원 공제한도

연금저축 700만 원 불입 퇴직연금 0원 불입 = 400만 원 공제한도

연금저축 0 원 불입 퇴직연금 700만 원 불입 = 700만 원 공제한도

이런 식으로 연금저축 400만 원 한도와 연금저축+퇴직연금 700만 원 한도가 각각 적용됩니다.

2) 종합소득금액 1억 원 초과(총 급여액 1.2억 원)인 경우에는 연금저축 한도는 300만 원, 연금저축+퇴직연금 700만 원 한도가 적용됩니다. 연금저축+퇴직연금의 한도는 동일하지만 연금저축 한도가 300만 원으로 일반한도 보다 100만 원 적습니다.

3) 50세 이상인 경우에는 공제금액이 더 늘어납니다. 50세 이상인 경우로 종합소득 금액 1억 원 ( 총 급여액 1.2억 원) 이하이면 연금저축 공제 한도는 600만 원이고, 연금저축+퇴직연금의 한도는 900만 원으로 늘어납니다.

(2) 공제율

-종합소득 금액이 4천만 원 이하(총급여액이 5.5천만 원) = 15%

-종합소득 금액이 4천만 원 초과(총급여액이 5.5천만 원) = 12%

종합소득금액이 4천만 원 이하인 경우에는 최대 700만 원 X 15% = 1,050,000원의 절세 효과가 발생하며,

종합소득금액이 4천만 원 초과인 경우네는 최대 700만 원 X 12% = 840,000원의 절세 효과가 발생합니다.

2. 연금 수령 시 과세체계

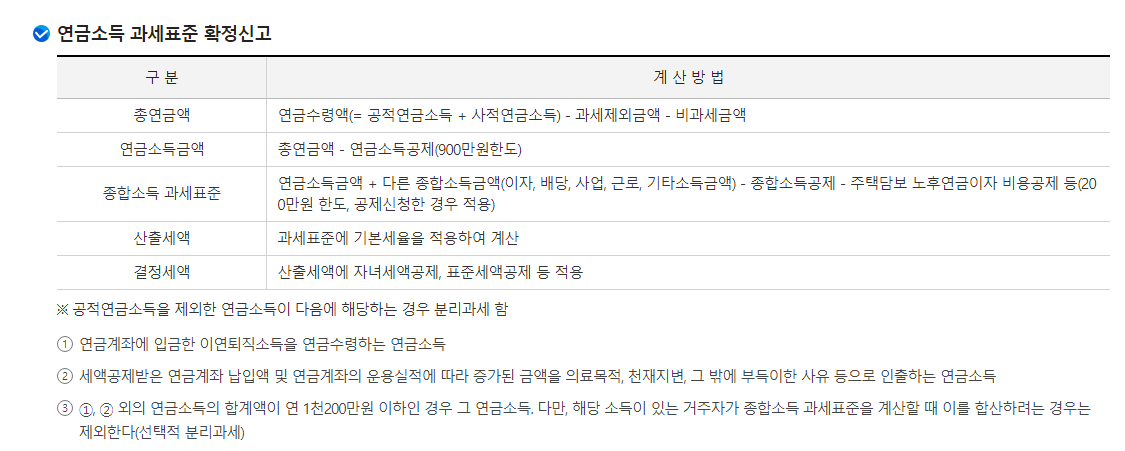

(1) 연금소득 과세표준 확정신고

기본적으로 연금소득 또한 종합소득에 포함되기 때문에 다른 종합소득금액(이자, 배당, 근로, 사업, 기타 소득금액)과 합산하여 신고해야 합니다.

연금소득금액은 총연금액에서 900만 원 한도로 연금소득금액에서 공제하여 계산되고, 5월 종합소득세 신고 시 다른 종합소득금액과 합산하여 신고해야 합니다. 공제감면, 산출세액 계산 등 일반 종합소득세 신고방법과 동일합니다.

(2) 분리과세 연금소득

공적연금을 제외한 연금 소득이 다음에 해당되는 경우 분리 과세합니다. 분리과세란 다른 종합소득금액과 합산하지 않고 원천징수만으로 세금신고 및 납부의무가 완료되는 경우를 말합니다.

-연금계좌에 입금한 이연 퇴직소득을 연금 수령하는 연금소득

-세액공제받은 연금계좌 납입액 및 연금계좌의 운용실적에 따라 증가된 금액을 부득이한 사유 등으로 인출하는 연금 소득

-위 연금소득을 제외한 금액이 연 1천200만 원 이하인 경우 다만, 종합소득금액에 합산하여 신고하려는 경우 합산신고 가능( 선택적 분리과세)

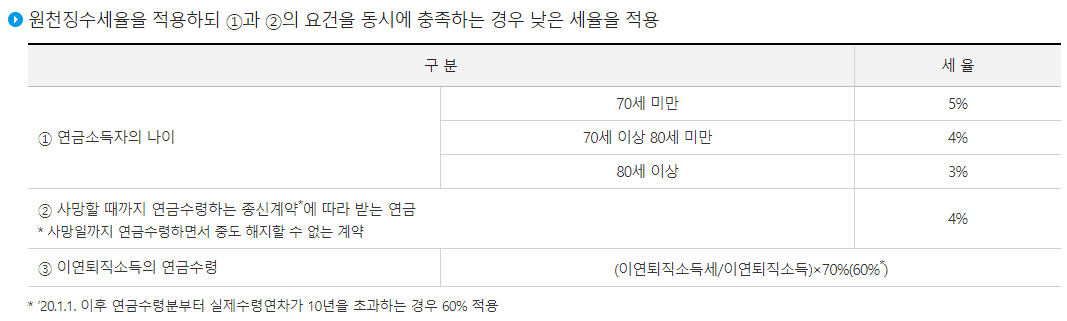

(3) 연금소득 원천징수 세율

위 분리과세 연금소득에 해당되는 경우 3% ~ 5%의 원천징수만으로 납세의무가 종료됩니다.

※ 절세 TIP

연금 수령 금액을 연 1천200만 원으로 설정한다면 분리과세 세율인 3% ~ 5%로 납세의무가 종료되기 때문에 상대적으로 낮은 세금으로 연금을 수령할 수 있습니다. 배당소득 분리과세 + (사적) 연금소득 분리과세 + 국민연금(다른 소득이 없고 공적연금만 있으면 분리과세 가능) 등으로 낮은 세율 구간의 소득으로 파이프라인을 다양하게 구성한다면 세부담을 적게 하면 서 현금흐름을 확보할 수 있습니다.

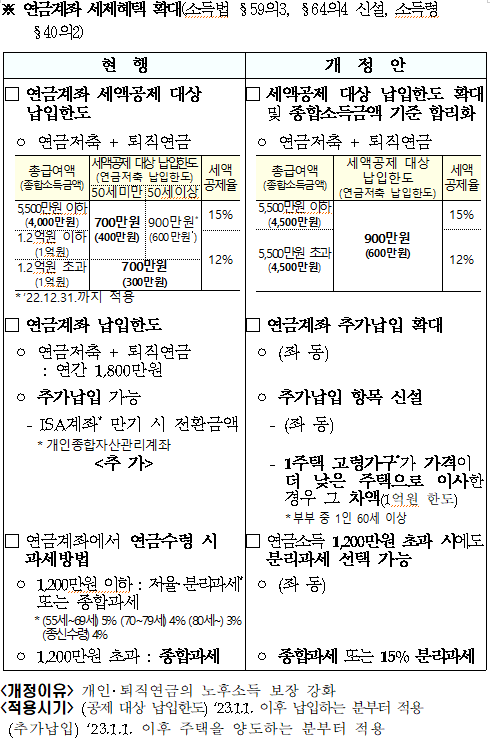

3. 연금계좌 세제혜택 확대 개정안

앞서 공부한 연금계좌 공제 및 연금소득 과세체계가 비교해봤을 때 소득금액이나 연령제한 없이 일괄적으로 연금저축 600만 원 연금저축+퇴직연금 900만 원으로 공제금액 한도가 늘어났습니다.

연금소득의 경우 연금 수령 금액이 1,200만 원 이하인 경우에만 저율 분리과세 (3% ~ 5%)가 선택적으로 적용 가능했지만 개정 세 법안에는 연금 수령액이 1,200만 원을 초과하더라도 15% 분리과세를 종합과세와 선택적으로 적용 가능해졌습니다. 고액의 근로소득이나 사업소득이 있는 경우에는 15% 세율도 상당히 낮은 세율이기 때문에 세제혜택이 확대되었음을 알 수 있습니다.

오늘은 연금계좌 세액공제와 연금소득의 과세체계 그리고 2022년 연금계좌 세제혜택 확대되는 세법개정안을 살펴보았습니다.

감사합니다.

'세법' 카테고리의 다른 글

| 2022년 9월 세무일정 - 원천세 신고, 근로내용 확인신고, 종합부동산세 합산배제 신고 (0) | 2022.08.30 |

|---|---|

| 부동산 증여 달라지는 세금 (0) | 2022.08.26 |

| 2022년 세법개정안 - 서민 중산층 세부담 완화 (0) | 2022.08.22 |

| [증여세] 증여세 면제한도 알아보기 (0) | 2022.08.19 |

| 홈택스로 주식 양도세 신고하기 (feat 증권거래세 신고하기) (0) | 2022.08.16 |

댓글