10월은 부가가치세 신고기간 예정신고 및 예정고지 납부하는 달입니다. 오늘은 부가세 예정신고, 예정고지에 대해 알아보고 부가세 예정신고, 예정고지에 대한 세정지원에 대해서도 알아보겠습니다.

1. 부가가치세 예정신고, 고지납부

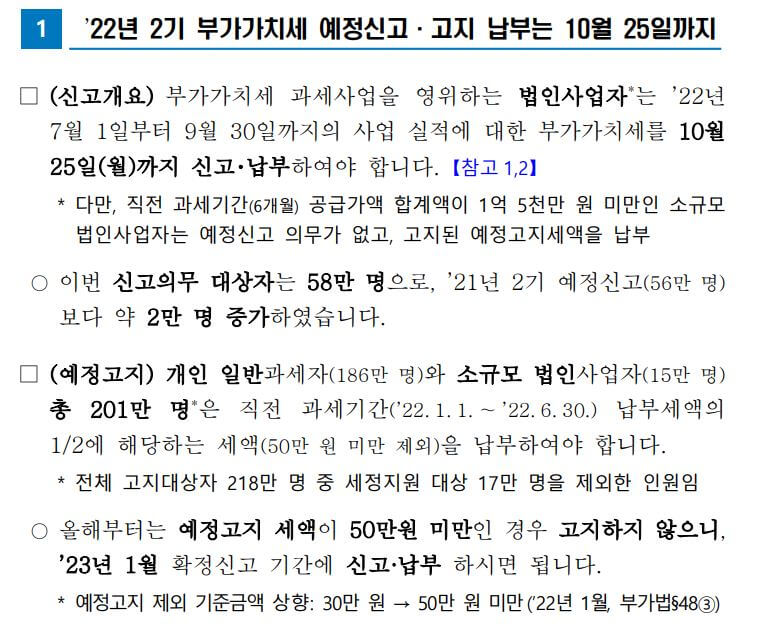

(1) 예정신고

부가가치세 과세사업을 하는 법인사업자는 2022년 7월 ~ 9월 까지의 사업 실적에 대한 부가가치세를 10월 25일(월)까지 신고, 납부하여야 합니다.

-면세사업을 하는 법인 (ex 학원, 한의원 등)은 부가가치세 신고대상이 아닙니다.

-직전 과세기간(6개월)의 공급가액 합계액이 1억 5천만 원 미만인 소규모 법인사업자는 예정신고 의무가 없고, 고지된 예정세액을 납부하면 됩니다.

※ 공급가액과 공급대가의 차이

-공급가액 : 부가가치세를 제외한 재화 및 용역 제공에 대한 가격을 말합니다.

-공급대가 : 재화 및 용역의 가격에 부가가치세를 포함한 금액을 말합니다.

ex) 물건가격 100원 부가가치세 10원인 경우 공급가액은 100원, 공급대가는 110원이 됩니다.

(2) 예정고지

개인 일반과세사업자와 소규모 법인사업자는 직전 과세기간 ( 22년 1월 ~ 22년 6월) 납부세액의 1/2에 해당하는 세액 (50만 원 미만은 제외)을 납부하여야 합니다.

예정고지 세액이 50만 원 미만인 경우에는 따로 고지되지 않으며 23년 1월 부가가치세 확정신고 기간에 신고 납부하면 됩니다.

※ 작년까지는 예정고지 제외 기준금액이 30만 원이었으나 올해부터 개정되어 50만 원 미만으로 상향되었습니다.

2. 부가가치세 예정신고, 고지 세정지원

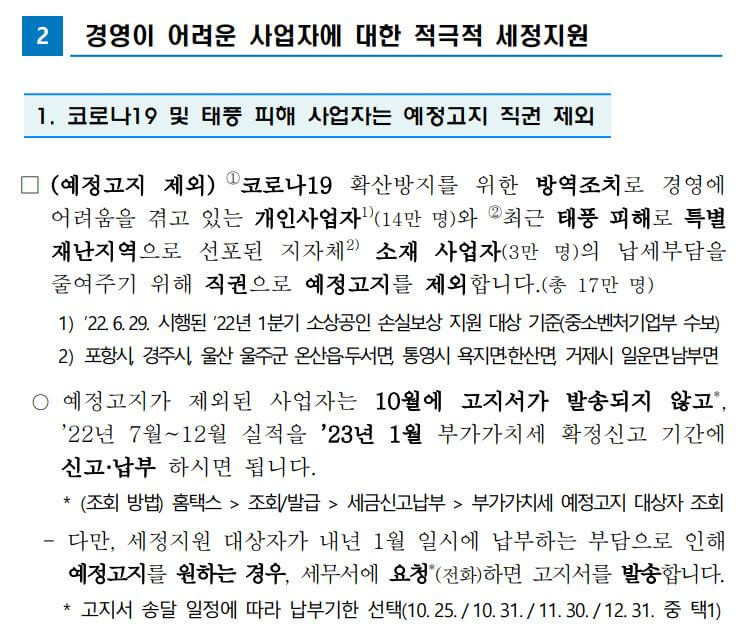

(1) 코로나19 및 태풍 피해 사업자는 예정고지 직권 제외

코로나19 방역조치로 인해 경영상 어려움을 겪고 있는 개인사업자와 태풍 피해로 인한 특별재난지역으로 선포된 지자체 소재 사업자는 국세청에서 직권으로 예정고지를 제외합니다.

1) 코로나19 경영상 어려움을 겪고 있는 사업자 : 22년 6월 29일 시행된 22년 1분기 소상공인 손실보상 지원 대상 기준에 충족하는 사업자

2) 태풍피해 특별 재난지역 : 포항시, 경주시, 울산 울주군 온산읍, 두서면, 통영시 욕지면, 한산면, 거제시 일운면, 남부면

예정고지 제외된 사업자는 10월에 고지서가 발송되지 않고 22년 7월 ~ 12월 실적을 23년 1월 부가가치세 확정신고 기간에 신고 납부하시면 됩니다. 단, 예정고지를 원할 경우 세무서에 요청(전화)하면 고지서를 발송합니다.

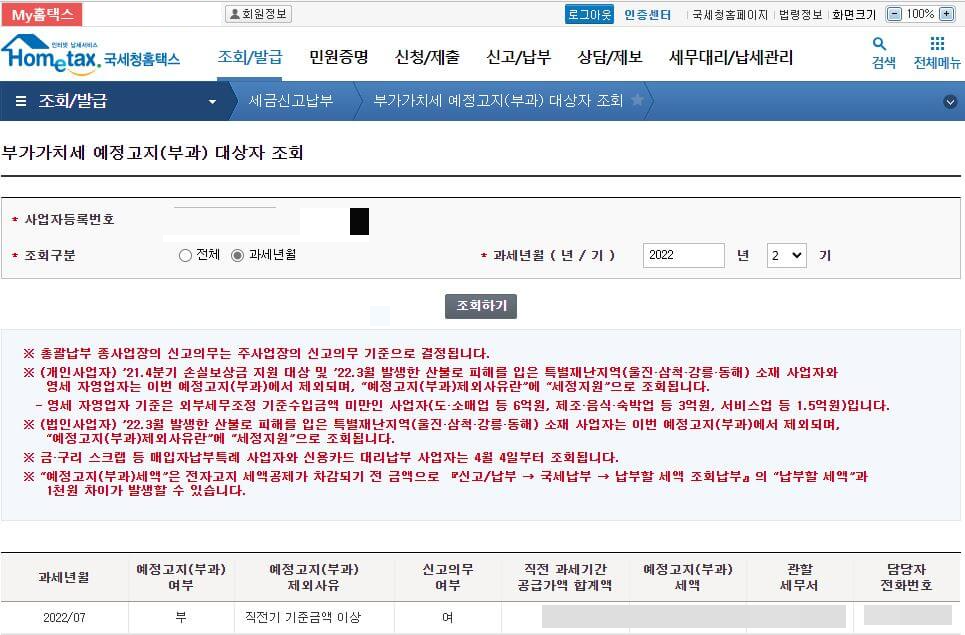

※ 부가가치세 예정고지 대상자 조회

부가가치세 예정고지 대상자 확인은 홈택스에 접속하여 조회/발급 -> 세금신고납부-> 부가가치세 예정고지 대상자 조회에 클릭하면 확인하실 수 있습니다.

예정고지 대상자 조회를 통해서 고지대상 여부와 예정고지 제외 사유 예정고지 부과 금액에 대한 정보를 알 수 있습니다.

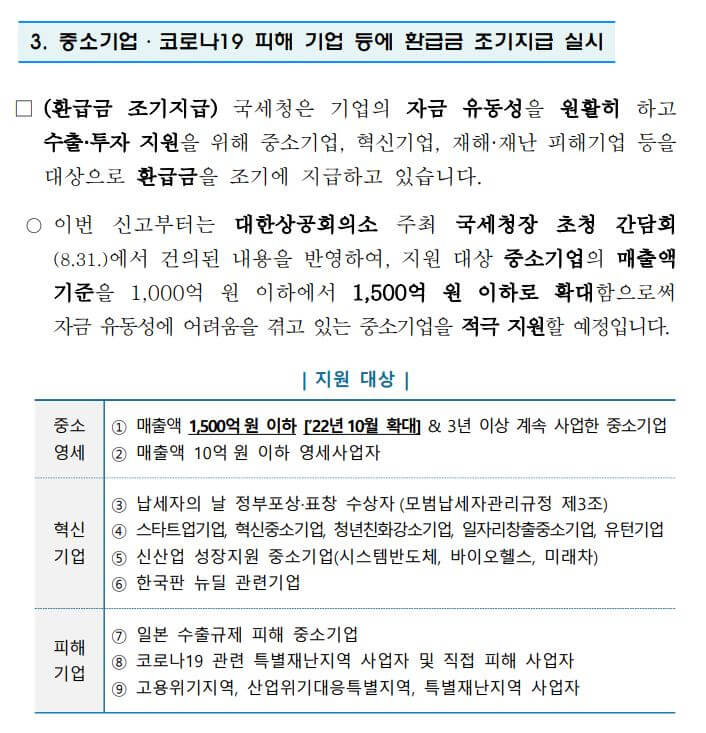

3. 부가가치세 환급금 조기 지급 실시

부가세 환급금을 조기에 지급함으로써 기업의 자금 유동성을 원활히 할 수 있습니다. 영세 중소기업, 혁신기업, 재해, 재난 피해기업 등을 대상으로 환급금을 조기에 지급하고 있습니다.

지원대상 중소기업 및 모범납세자 등이 10월 21일(금)까지 조기환급(수출 등 영세율 또는 시설투자)을 신청하는 경우 부당환급 혐의 등 사실 확인이 필요한 경우를 제외하고, 22년 10월 31일 (월)까지 지급할 예정이라고 합니다.

오늘은 2022년 부가세 신고기간 예정신고 및 예정고지 그리고 세정지원과 환급금 조기 지급에 대해 알아보았습니다.

법인사업자들은 10월 부가가치세 예정신고를 무사히 마무리 신고 납부하시길 바랍니다.

감사합니다.

'세법' 카테고리의 다른 글

| 부가가치세 신고기간 신고대상 및 2022년 2기 확정 부가가치세 신고 확인 사항 (0) | 2023.01.10 |

|---|---|

| 노란우산공제 소득공제, 대상, 중도해지 알아보기 (0) | 2022.10.23 |

| 국세청 종합소득세 환급금 지급 ( 홈택스 국세 환급금 안내) (0) | 2022.10.06 |

| 2022년 10월 세무일정 - 원천세신고, 근로내역 확인신고, 부가세 예정신고 납부 (0) | 2022.10.01 |

| 상속세 계산 - (상속세율, 세대생략할증세액, 세액공제) (0) | 2022.09.30 |

댓글